Aktualności

tel. serwisowy: 61 307 00 77 (08:00 - 16:00)

1 lipca b.r. to dzień, w którym weszło w życie większość zmian wprowadzonych tzw. Nowym Ładem 2.0. czyli przepisów zmienionych Ustawą z 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw.

Nowelizacja wprowadza przede wszystkim zmiany w Ustawie o PIT, w tym dla przedsiębiorców korzystających z ryczałtu ewidencjonowanego lub stawki liniowej. Jak wskazano w uzasadnieniu do ustawy, zmiany mają na celu udoskonalenie przepisów dotyczących opodatkowania osób fizycznych. Ustawa nie tylko wprowadza nowe rozwiązania, ale uchyla też te niekorzystnie odbierane przez podatników (tzw. ulga dla klasy średniej, nowa ulga dla osób samotnie wychowujących dzieci, tzw. „ulga 1500”)

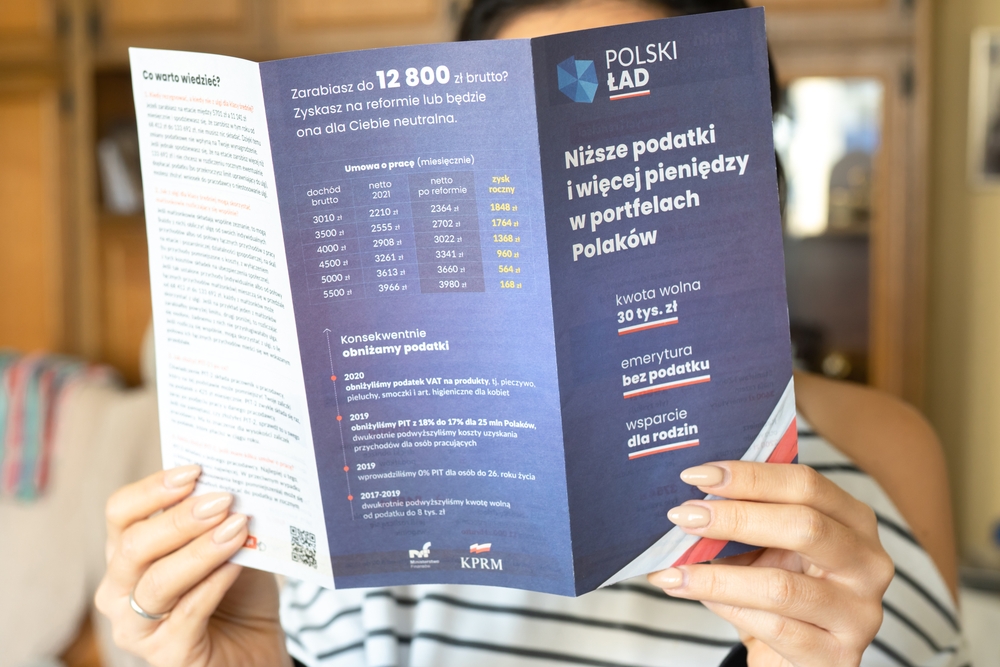

Jedną z ważniejszych zmian dla wszystkich pracowników i przedsiębiorców opodatkowanych wg skali jest obniżenie stawki podatku w pierwszym progu podatkowym z 17% do 12%. Zmiana ta przynajmniej w części ma rekompensować brak możliwości odliczenia składki zdrowotnej od podatku.

Ustawa zmieniająca uchyla przepisy wprowadzające tzw. ulgę dla klasy średniej, tzn. możliwość

pomniejszenia dochodu o kwotę obliczoną wg ustawowego wzoru. Ze względu na duży stopień

skomplikowania i wiele wątpliwości związanych ze stosowaniem tej ulgi oraz jej ograniczenia (np. z

omawianego odliczenia nie mogli skorzystać emeryci, osoby uzyskujące przychody z działalności

wykonywanej osobiście, czy osoby uzyskujące opodatkowane według skali przychody z praw

majątkowych) przepisy usunięto wprowadzając jednocześnie mechanizm zabezpieczający, którego

zastosowanie ma zapewnić, aby sytuacja osób, które dotychczas mogły skorzystać z tej ulgi, pozostała

niepogorszona. Stratę związaną z utratą ulgi w trakcie roku ma rekompensować po pierwsze obniżona

stawka podatkowa, po drugie zaś zwrot różnicy w podatku zapłaconym z zastosowaniem ulgi i bez

niej. Zwrot takiej kwoty będzie przysługiwał podatnikowi na koniec roku po złożeniu zeznania, na

zasadach tych samych jakie obowiązują dla nadpłaty podatku.

Najlepszy i najprostszy sposób na PIT - Program e-pity®

Nie musisz znać się na PIT'ach i zmianach podatkowych. Oblicz wygodnie wysokość Twojego podatku PIT kompleksowo razem z wszystkimi ulgami, odliczeniami i kwotą wolną od podatku. Zadbaj o najwyższy i najszybszy zwrot podatku z PIT do 45 dni.

Po prostu oblicz Twój e-PIT w Programie e-pity 2025 i wyślij PIT online

Do ustawy przywrócono dotychczasowe zasady preferencyjnego opodatkowania rodziców samotnie

wychowujących dzieci. W pierwotnej wersji zmian w ramach Polskiego Ładu 2.0. zasady te miały

zostać zmodyfikowane i różnicować wielkość ulgi m.in. w zależności od tego, czy dziecko ma

orzeczoną niepełnosprawność czy też nie. Ostatecznie zrezygnowano z dodatkowych warunków i

samotni rodzice, podobnie jak przed 1 stycznia 2022 r., już w rozliczeniu za 2022 r. będą mogli

obliczyć podatek w podwójnej wysokości od połowy swoich dochodów.

Znowelizowane przepisy odnoszą się także wprost do rodziców wykonujących opiekę naprzemienną

tj. wprost wskazują, iż rodzicom takim preferencyjne zasady opodatkowania nie przysługują. Istnieje

tu pewna nieścisłość. Warto zauważyć, iż ustawodawca posłużył się dość niefortunnym

sformułowaniem wskazując, iż preferencyjne opodatkowanie nie ma zastosowania w przypadku opieki

naprzemiennej, w związku z którą obydwojgu rodzicom (opiekunom prawnym) zostało ustalone

świadczenie wychowawcze. Takie sformułowanie sugerowałoby, że jeśli o takie świadczenie ubiegał

się tylko jeden z rodziców (opiekunów) wykonujących opiekę naprzemienną, drugi z nich ma prawo

do ulgi. Wydaje się jednak, że nie taka była intencja ustawodawcy.

Znowelizowane przepisy uchylają już od 1 lipca 2022 r. obowiązek płatników w zakresie kalkulacji w

trakcie 2022 r. zaliczek również według zasad obowiązujących do końca 2021 r. Uchylenie tego

mechanizmu, nazwanego w uzasadnieniu do noweli „rolowaniem” stało się możliwe dzięki

wprowadzeniu niższej stawki podatkowej. W opinii Ministerstwa zmiana ta jest istotna ponieważ

wyeliminuje ryzyko dużych dopłat w rocznym rozliczeniu podatkowym dla wielu podatników.

Płatnicy zostali także zwolnieni z obowiązku poboru i wpłacenia niepobranej do 30 czerwca 2022 r.

tej części zaliczki, która nie została pobrana ze względu na niewystąpienie różnicy umożliwiającej

pobranie wcześniej sprolongowanej zaliczki.

Ze względu na obniżenie poziomu opodatkowania w pierwszym progu podatkowym ustawa

wprowadza także rozwiązania mające na celu wyrównanie sytuacji przedsiębiorców opodatkowanych

liniowo i w formie ryczałtu od przychodów ewidencjonowanych.

Po pierwsze uzyskali oni możliwość zmiany sposobu opodatkowania dla dochodów osiągniętych w

2022 r. na skalę podatkową. Takiego wyboru podatnicy będą dokonywać w momencie złożenia

rocznego zeznania. Czas na decyzję w tym zakresie będą mieli więc w terminie od 1 stycznia do 2

maja 2023 (30 kwietnia w 2023 r. przypada na niedzielę). Warto zaznaczyć, że złożenie przez takiego

przedsiębiorcę PIT-36L będzie jednoznaczne z dokonaniem wyboru, którego nie będzie można cofnąć.

Jednocześnie należy podkreślić, iż opisana możliwość skorzystania ze zmiany sposobu opodatkowania

dotyczy wyłącznie dochodów osiągniętych w 2022 r. Oznacza to na przykład, że jeśli przedsiębiorca

od 2020 r. był opodatkowany liniowo, w 2022 r. skorzystał z możliwości opodatkowania wg skali (po

zmianie przepisów od 1 lipca 2022 r.) a w 2023 r. również nie będzie chciał stosować podatku

liniowego, będzie musiał w ustawowym terminie zawiadomić właściwego naczelnika urzędu

skarbowego o rezygnacji z tego sposobu opodatkowania albo złożyć oświadczenie o wyborze

opodatkowania w formie ryczałtu od przychodów ewidencjonowanych.

Obok wprowadzenia możliwości zmiany formy opodatkowania w trakcie roku umożliwiono

przedsiębiorcom korzystającym z opodatkowania w formie innej niż skala podatkowa odliczenie

części zapłaconej składki zdrowotnej. Podatnicy opodatkowani wg stawki liniowej mają prawo do

zaliczenia do kosztów podatkowych lub odliczenia od dochodu składki zdrowotnej w wysokości

nieprzekraczającej 8 700 zł (kwota ta ma być co roku rewaloryzowana).

Prawo do odliczenia części zapłaconych składek zdrowotnych przysługiwać będzie podatnikom,

którzy opodatkowują przychody z działalności gospodarczej ryczałtem od przychodów

ewidencjonowanych i w formie karty podatkowej.

Najlepszy i najprostszy sposób na PIT - Program e-pity®

Nie musisz znać się na PIT'ach i zmianach podatkowych. Oblicz wygodnie wysokość Twojego podatku PIT kompleksowo razem z wszystkimi ulgami, odliczeniami i kwotą wolną od podatku. Zadbaj o najwyższy i najszybszy zwrot podatku z PIT do 45 dni.

Po prostu oblicz Twój e-PIT w Programie e-pity 2025 i wyślij PIT online

Nowelizacja wprowadza istotne zmiany zasad dotyczących uwzględniania przez płatników kwoty

zmniejszającej podatek przy poborze zaliczek na podatek, z tym że ich wejście w życie zostało

przewidziane na 2023 r. Takie wydłużenie ma umożliwić pracodawcom i zleceniodawcom

odpowiednie dostosowanie systemów.

Przede wszystkim, podatnicy mają większą decyzyjność w zakresie dysponowania kwotą

zmniejszającą podatek. Jako podmioty uprawnione do jej zastosowania będą mieli prawo wskazać do

trzech płatników dokonujących zmniejszenia. Nadal jednak przysługująca kwota odliczenia stanowić

będzie łącznie 1/12 kwoty zmniejszającej podatek, a płatnicy, zgodnie z oświadczeniem podatnika,

będą mogli zastosować odpowiednio pomniejszenie zaliczki o 1/12 (w przypadku pomniejszania

zaliczki przez jednego tylko płatnika), 1/24 – w przypadku uwzględnienia pomniejszenia podatku

przez dwóch płatników i 1/36 - w przypadku, gdy podatnik złoży oświadczenie w zakresie

pomniejszania zaliczki do trzech pracodawców.

Zmiany przewidują także umożliwienie uwzględnienia kwoty zmniejszającej podatek przez

wszystkich płatników, tj. również tych wypłacających wynagrodzenie z tytułu działalności

wykonywanej osobiście czy też w zakresie dochodów z praw majątkowych.

Bardzo ważne jest także to, iż kwotę zmniejszającą podatek będą mogli uwzględniać także podatnicy

dokonujący samoobliczenia podatku.

Od stycznia 2023 r. podatnik będzie miał także możliwość złożenia płatnikowi wniosku o

niepobieranie zaliczek na podatek dochodowy. Warunkiem jest to, iż podatnik musi udowodnić, że

jego dochody podlegające opodatkowaniu wg skali podatkowej nie przekroczą kwoty 30.000 zł. W

sytuacji przekroczenia kwoty wolnej płatnik zacznie pobierać zaliczki bez pomniejszania ich o kwotę

zmniejszającą podatek.

Nowelizacja Polskiego Ładu wprowadza także kilka dodatkowych zmian. Między innymi zmiany

dotyczą katalogu dochodów małoletniego dziecka, które dolicza się do dochodów rodzica, zwolnień

przedmiotowych, uszczelnienia ulgi na zabytki, zmianę wysokości kryterium dochodowego

pełnoletniego uczącego się dziecka, od którego zależy prawo rodzica lub opiekuna prawnego do

preferencji podatkowych (zamiast ustalonej kwoty wprowadzono dwunastokrotność kwoty renty

socjalnej określonej w ustawie z dnia 27 czerwca 2003 r. o rencie socjalnej, w wysokości

obowiązującej w grudniu roku podatkowego). Pozostałe zmiany mają głównie charakter porządkowy.